|

| 數(shù)據(jù)來(lái)源:Wind,中金公司研究部(僅統(tǒng)計(jì)分拆計(jì)劃開(kāi)始前母公司對(duì)子公司控股的案例) |

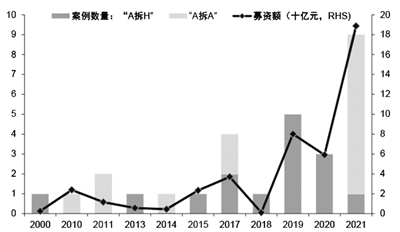

今年以來(lái),A股市場(chǎng)分拆上市熱度不減,上市公司“A拆A”計(jì)劃頻現(xiàn)。數(shù)據(jù)顯示,截至目前,計(jì)劃啟動(dòng)分拆子公司境內(nèi)上市的A股上市公司已超百家,其中多家公司將分拆上市目的地瞄準(zhǔn)了北交所。專家表示,“A拆A”興起,一方面由于上市企業(yè)旗下業(yè)務(wù)存在獨(dú)立融資的需求,另一方面得益于全市場(chǎng)注冊(cè)制改革穩(wěn)步推進(jìn)的背景下,企業(yè)上市流程更加合理便捷。而北交所聚焦“專精特新”中小企業(yè),更符合一些上市公司子公司的定位。

逾百家公司啟動(dòng)“A拆A”計(jì)劃

今年以來(lái),A股市場(chǎng)啟動(dòng)境內(nèi)分拆上市熱度持續(xù)。

《經(jīng)濟(jì)參考報(bào)》記者綜合梳理Wind數(shù)據(jù)及上市公司公告發(fā)現(xiàn),當(dāng)前A股市場(chǎng)已有超過(guò)100家上市公司發(fā)布了分拆子公司境內(nèi)上市的相關(guān)計(jì)劃,其中一些公司還不止啟動(dòng)了一家子公司分拆上市計(jì)劃,例如中集集團(tuán)。從進(jìn)度來(lái)看,絕大多數(shù)A股上市公司的境內(nèi)分拆上市計(jì)劃均處于前期籌備或發(fā)布預(yù)案階段;從已落地情況來(lái)看,自2021年2月首只“A拆A”上市股誕生以來(lái),截至2022年7月11日記者發(fā)稿,當(dāng)前A股市場(chǎng)已有17只分拆上市股,其中今年通過(guò)“A拆A”上市的有8只。

對(duì)于“A拆A”熱度持續(xù)的原因,中金公司分析稱主要包括五個(gè)方面:一是為子公司獲取資金和資源,降低前序、后續(xù)融資難度;二是提高業(yè)務(wù)集中度、改善公司治理、加強(qiáng)組織隔離;三是改善財(cái)務(wù)情況,幫助子公司實(shí)現(xiàn)價(jià)值發(fā)現(xiàn);四是擴(kuò)大公司主體影響力;五是滿足部分國(guó)有企業(yè)的資產(chǎn)重組需求,助力國(guó)企改革。

川財(cái)證券首席經(jīng)濟(jì)學(xué)家、研究所所長(zhǎng)陳靂表示,不少上市公司擬“A拆A”的原因,主要是原有上市企業(yè)旗下在新興熱門(mén)賽道的業(yè)務(wù)存在獨(dú)立融資的需求,市場(chǎng)對(duì)于電子、新能源、動(dòng)力電池、汽車(chē)、生物醫(yī)藥等熱門(mén)板塊的追捧也使得分拆上市更方便獲得融資。在全市場(chǎng)注冊(cè)制改革穩(wěn)步推進(jìn)的背景下,企業(yè)上市流程更加合理便捷,為分拆上市在操作層面上鋪平道路。

從上市目的地來(lái)看,大部分公司瞄準(zhǔn)科創(chuàng)板或創(chuàng)業(yè)板。陳靂分析稱,一方面,注冊(cè)制下“雙創(chuàng)”板塊上市門(mén)檻相對(duì)主板較低,同時(shí)上市申報(bào)流程更便捷,對(duì)于急需融資擴(kuò)張的企業(yè)來(lái)說(shuō)意義重大;另一方面,“雙創(chuàng)”板塊總體估值水平相對(duì)較高,受資本市場(chǎng)關(guān)注程度較高,更容易幫助上市企業(yè)完成募資目標(biāo)并投入項(xiàng)目建設(shè)中。

從行業(yè)來(lái)看,選擇啟動(dòng)“A拆A”的公司多集中在生物醫(yī)藥、計(jì)算機(jī)、電子、有色金屬、電力設(shè)備、交通運(yùn)輸?shù)刃袠I(yè)。中金公司也表示,被分拆的子公司中,制藥、生物科技與生命科技等是出現(xiàn)頻率最高的板塊,被拆分主體的科創(chuàng)屬性較強(qiáng),這與“A拆A”目前多至創(chuàng)業(yè)板和科創(chuàng)板上市也有所呼應(yīng)。

此外,有十多家公司終止分拆上市。從終止原因來(lái)看,大多是不符合分拆上市條件,如業(yè)績(jī)下滑、母公司控制權(quán)轉(zhuǎn)讓、子公司凈利潤(rùn)占比過(guò)高等。據(jù)了解,2019年底,證監(jiān)會(huì)制定發(fā)布了《上市公司分拆所屬子公司境內(nèi)上市試點(diǎn)若干規(guī)定》,對(duì)分拆條件等做出具體規(guī)定。今年1月,證監(jiān)會(huì)對(duì)《上市公司分拆所屬子公司境內(nèi)上市試點(diǎn)若干規(guī)定》和《關(guān)于規(guī)范境內(nèi)上市公司所屬企業(yè)到境外上市有關(guān)問(wèn)題的通知》進(jìn)行修改、整合,公布并施行了《上市公司分拆規(guī)則(試行)》,新規(guī)統(tǒng)一了境內(nèi)外分拆監(jiān)管要求,其中境內(nèi)分拆部分與此前規(guī)定基本保持一致, 并進(jìn)一步明確和完善了分拆條件。

多公司分拆上市瞄準(zhǔn)北交所

專家認(rèn)為,分拆上市無(wú)論對(duì)上市公司自身的發(fā)展,還是對(duì)資本市場(chǎng)以及投資者來(lái)說(shuō),都存在諸多益處。陳靂認(rèn)為,分拆上市后,上市公司所屬業(yè)務(wù)能夠獲得更多融資,從而得到迅速發(fā)展。而原有上市公司可以通過(guò)所屬股份獲得增值以及分紅收益。分拆上市的公司增多也為資本市場(chǎng)提供了更多可能性,企業(yè)間的良性競(jìng)爭(zhēng)也促進(jìn)行業(yè)加速發(fā)展,對(duì)于熱衷于在特定賽道“加注”的投資者來(lái)說(shuō),是長(zhǎng)期利好。

申萬(wàn)宏源證券研究所首席市場(chǎng)專家桂浩明認(rèn)為,分拆上市最大的好處,是分拆的資產(chǎn)能夠單獨(dú)獲得定價(jià)。同時(shí),這部分資產(chǎn)也能單獨(dú)融資,比在原有公司估值一起定價(jià)更具優(yōu)勢(shì)。特別是當(dāng)分拆出來(lái)的資產(chǎn)質(zhì)量高于本身上市公司平均水平的時(shí)候,這種優(yōu)勢(shì)更明顯。另外,這部分資產(chǎn)上市后,也為大股東即母公司進(jìn)一步的資本運(yùn)作提供了條件。所以,分拆上市也提高了資產(chǎn)處置的靈活性。

機(jī)構(gòu)投資者也十分關(guān)注分拆上市的子公司。金長(zhǎng)川資本董事長(zhǎng)劉平安告訴記者,相對(duì)而言,通過(guò)母公司分拆上市的子公司,其管理的規(guī)范度、治理結(jié)構(gòu)的健全度以及財(cái)務(wù)的真實(shí)性和透明度更有保障,投資風(fēng)險(xiǎn)性相對(duì)也更低,因此更受投資者歡迎。

值得注意的是,與此前“A拆A”上市目的地多選擇科創(chuàng)板和創(chuàng)業(yè)板相比,今年以來(lái),不少A股公司分拆上市目的地選擇了北交所。

日前,安琪酵母披露了分拆子公司上市預(yù)案,擬將控股子公司宏裕包材分拆至北交所上市。安琪酵母在公告中表示,通過(guò)本次分拆,宏裕包材將作為安琪酵母下屬新型塑料包裝業(yè)務(wù)平臺(tái)獨(dú)立上市,通過(guò)上市融資增強(qiáng)資金實(shí)力,實(shí)現(xiàn)塑料包裝業(yè)務(wù)板塊的做大做強(qiáng)。本次分拆將進(jìn)一步提升公司整體市值,增強(qiáng)公司及宏裕包材的盈利能力和綜合競(jìng)爭(zhēng)力。本次分拆完成后,安琪酵母股權(quán)結(jié)構(gòu)不會(huì)發(fā)生變化,且仍將維持對(duì)宏裕包材的控制權(quán)。記者了解到,安琪酵母于2020年8月曾啟動(dòng)分拆子公司宏裕包材至創(chuàng)業(yè)板上市事宜,但于2021年12月27日終止。

根據(jù)上市公司公告,除了安琪酵母外,還有泰和新材、長(zhǎng)虹美菱、沃爾核材、南鋼股份等多家上市公司將北交所作為子公司擬分拆上市目的地。此外,還有復(fù)旦微電控股子公司華嶺股份、中科曙光子公司曙光數(shù)創(chuàng)也正在申請(qǐng)?jiān)诒苯凰鲜小?/p>

陳靂表示,多家上市公司選擇分拆子公司在北交所上市,一方面是因?yàn)楸苯凰鲜行蔬M(jìn)一步提高,企業(yè)上市流程合理便捷;另一方面,部分分拆上市企業(yè)雖然具備一定競(jìng)爭(zhēng)力,但當(dāng)前規(guī)模相對(duì)較小,更符合北交所服務(wù)“專精特新”中小企業(yè)的定位。當(dāng)前,我國(guó)多層次互聯(lián)互通的資本市場(chǎng)逐步形成,企業(yè)在北交所上市后,經(jīng)過(guò)一段時(shí)間發(fā)展,滿足“雙創(chuàng)”板塊要求后也可以申請(qǐng)轉(zhuǎn)板。

劉平安也認(rèn)為,一些公司選擇分拆子公司在北交所上市,一方面是因?yàn)楸苯凰劢褂?ldquo;專精特新”中小企業(yè),符合企業(yè)子公司定位,這是一個(gè)基本的前提。另一方面,北交所上市門(mén)檻相對(duì)較低,對(duì)于一些規(guī)模不大、有一定的創(chuàng)新能力且凈利潤(rùn)規(guī)模偏小的公司來(lái)說(shuō),是一個(gè)理想的去處。

-

-

-

-

-

-

天天亮點(diǎn)!河南昨日新增本土確診病例9例,新增本土無(wú)癥狀感染者64例

頭條 22-07-12

-

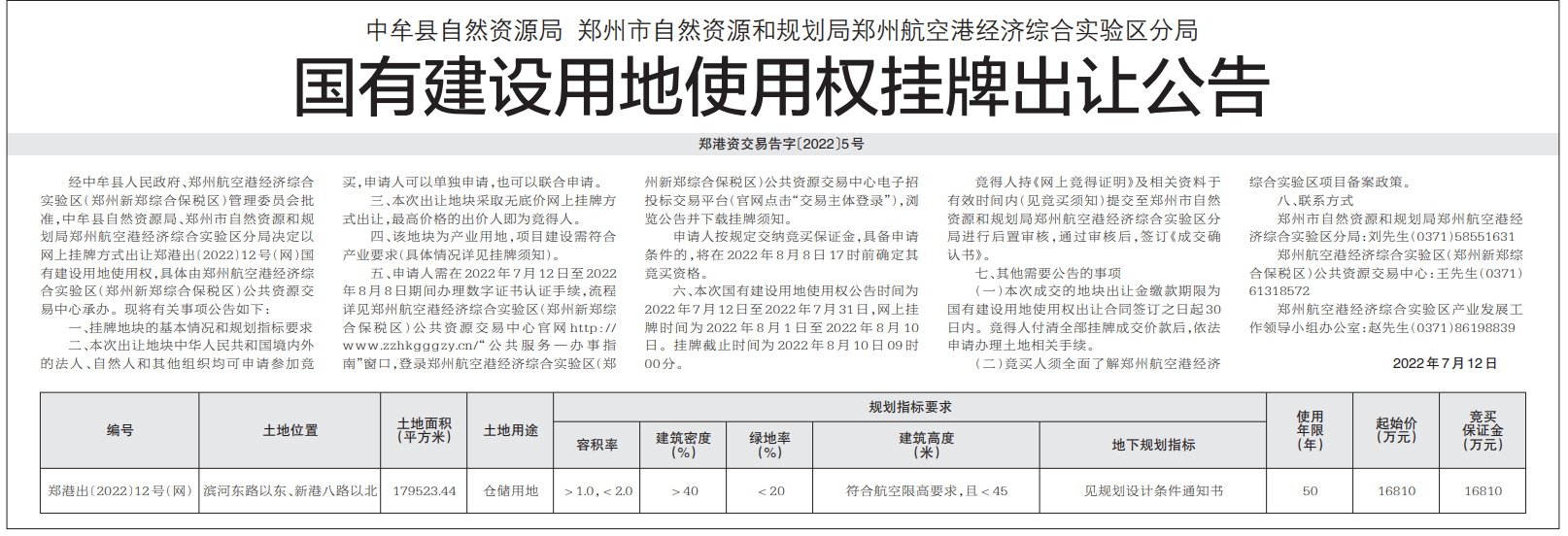

熱訊:起始價(jià)1.68億元,鄭州269畝倉(cāng)儲(chǔ)用地掛牌出讓

頭條 22-07-12

-

-

環(huán)球最資訊丨隔夜歐美·7月12日

頭條 22-07-12

-

-

當(dāng)前資訊!立方風(fēng)控鳥(niǎo)·早報(bào)(7月12日)

頭條 22-07-12

-

-

-

-

觀點(diǎn):中原科技擔(dān)保在保余額突破30億元

頭條 22-07-12

-

-

-

熱議:第二個(gè)國(guó)家植物園來(lái)了!華南國(guó)家植物園今天揭牌成立

頭條 22-07-11

-

-

-

焦點(diǎn)短訊!傅政華被提起公訴

頭條 22-07-11

-

-

當(dāng)前通訊!河南省昨日新增本土無(wú)癥狀感染者12例

頭條 22-07-11

-

-

每日熱議!何雄會(huì)見(jiàn)北京云跡科技股份有限公司客人

頭條 22-07-11

-

全球焦點(diǎn)!立方風(fēng)控鳥(niǎo)·早報(bào)(7月11日)

頭條 22-07-11

-

-

-

-

-

-

-

-

環(huán)球新資訊:山西省公布900家專精特新、小巨人企業(yè) | 名單

頭條 22-07-10

-

-

每日熱訊!劉代軍任鄭州航空工業(yè)管理學(xué)院院長(zhǎng)

頭條 22-07-10

-

當(dāng)前滾動(dòng):河南省昨日新增本土無(wú)癥狀感染者4例

頭條 22-07-10

-

-

世界滾動(dòng):何雄會(huì)見(jiàn)三一集團(tuán)客人

頭條 22-07-10

-

-

-

-

-

快看點(diǎn)丨涉多個(gè)管理崗!河南AA+市屬國(guó)企擬招10人

頭條 22-07-10

-

全球速訊:正在編制,商丘將新建多條鐵路,形成“米”字型

頭條 22-07-10

-

-

-

-

-

全球新消息丨隔夜歐美·7月9日

頭條 22-07-09

-

環(huán)球通訊!立方風(fēng)控鳥(niǎo)·早報(bào)(7月9日)

頭條 22-07-09

-

-

-

環(huán)球快資訊丨鄭州銀行戰(zhàn)略簽約平頂山市政府 將提供不低于300億元支持

頭條 22-07-09

-

- “A拆A”熱度不減上市公司“A拆A”計(jì)劃頻現(xiàn)2022-07-12

- 銀保監(jiān)會(huì):擴(kuò)大制造業(yè)中長(zhǎng)期貸款規(guī)模2022-07-12

- 全國(guó)碳市場(chǎng)上線周年再出發(fā) 累計(jì)成交額近852022-07-12

- 數(shù)讀經(jīng)濟(jì)半年報(bào):金融加力支持實(shí)體經(jīng)濟(jì) 六2022-07-12

- 最新數(shù)據(jù)顯示:6月我國(guó)汽車(chē)產(chǎn)銷(xiāo)同比增幅均2022-07-12

- 上半年我國(guó)重大水利工程多項(xiàng)指標(biāo)創(chuàng)歷史新高2022-07-12

- m級(jí)納稅人是什么意思? 信用等級(jí)m級(jí)對(duì)企業(yè)2022-07-12

- 貸款損失準(zhǔn)備是什么意思? 抵押貸款涉及貸2022-07-12

- eur是什么意思?eur是哪個(gè)國(guó)家的?eur有幾2022-07-12

- usd代表的是哪種貨幣?usdt和美元有何區(qū)別?2022-07-12

- hkd是什么貨幣?港幣和人民幣匯率是多少?2022-07-12

- 股票型和債券型基金如何轉(zhuǎn)換?國(guó)債和股票的2022-07-12

- 股票型和債券型基金哪個(gè)收益好?如何購(gòu)買(mǎi)債2022-07-12

- 三去一降一補(bǔ)具體指什么?如何理解三去一降2022-07-12

- 世界今日訊!國(guó)家衛(wèi)健委:昨日新增本土確診2022-07-12

- 【環(huán)球速看料】河南天河投資集團(tuán)旗下置業(yè)公2022-07-12

- 全球熱點(diǎn)評(píng)!“不破產(chǎn)”羅永浩,“連續(xù)創(chuàng)業(yè)2022-07-12

- 全球動(dòng)態(tài):農(nóng)行洛陽(yáng)分行與偃師區(qū)戰(zhàn)略合作簽2022-07-12

- 環(huán)球今日?qǐng)?bào)丨河南昨日新增本土“9+64”2022-07-12

- 天天實(shí)時(shí):河南昨日新增本土9+64,其中駐馬2022-07-12

- 焦點(diǎn)消息!總規(guī)模約46.1萬(wàn)公里,國(guó)家公路網(wǎng)2022-07-12

- 今日熱議:西平縣氣象局發(fā)布高溫橙色預(yù)警「2022-07-12

- 世界焦點(diǎn)!泉舜上城&金水區(qū)外國(guó)語(yǔ)小學(xué)簽約2022-07-12

- 焦點(diǎn)滾動(dòng):河南省7月11日新增本土確診病例92022-07-12

- 【獨(dú)家焦點(diǎn)】點(diǎn)亮創(chuàng)意,將博物館“帶回家”2022-07-12

- 每日精選:交通運(yùn)輸部:今天降雨等天氣影響2022-07-12

- 天天播報(bào):甘肅隴南發(fā)布洪水藍(lán)色預(yù)警2022-07-12

- 實(shí)時(shí):國(guó)際乒聯(lián):樊振東和陳夢(mèng)繼續(xù)排名世界2022-07-12

- 當(dāng)前滾動(dòng):上海:對(duì)“6·18”爆炸事故提級(jí)調(diào)查2022-07-12

- 要聞:Nanoracks和Gitai合作在國(guó)際空間站上2022-07-12

精彩推薦

閱讀排行

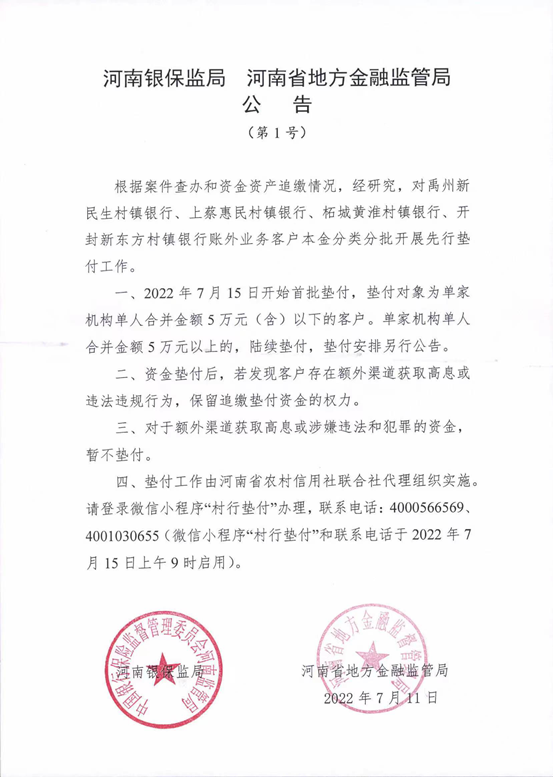

- 最新!河南:對(duì)4家村鎮(zhèn)銀行賬外業(yè)務(wù)客戶本金分類分批開(kāi)展先行墊付工作

- 山東向河南兌現(xiàn)生態(tài)補(bǔ)償資金1.26億元 生態(tài)“對(duì)賭” 沒(méi)有輸家

- 河南省普通高中計(jì)劃招生906342人 適度擴(kuò)大中等職業(yè)學(xué)校招生規(guī)模

- 全球快資訊丨7月11日河南新增本土確診病例9例 本土無(wú)癥狀感染者64例

- 全球速遞!河南氣象:今日我省淮河以北多地仍有中雨到暴雨

- 河南已有3地報(bào)告陽(yáng)性病例!多地開(kāi)展核酸檢測(cè)加強(qiáng)疫情防控工作

- 本周河南省大部分地區(qū)多分散性陣雨 各地須加強(qiáng)防汛備汛

- 你的錄取通知書(shū)在路上!河南高考錄取通知書(shū)寄遞工作已啟動(dòng)

- 速看!河南省2022年藝術(shù)類本科提前批部分院校征集志愿的通知

- 每日熱文:河南一外賣(mài)小哥送餐路上收到研究生錄取通知書(shū)